Finanzierung der Pensionen: Der Arbeitsmarkt entscheidet

Die demografische Entwicklung, die dazu führt, dass es von Jahr zu Jahr immer mehr Menschen ab 65 Jahren geben wird, sei zwar eine Herausforderung, räumt Djalinous-Glatz schon ein. Letztendlich sei aber eben nicht das Verhältnis der Zahl der Menschen im Pensionsalter zu jener im Erwerbsalter ausschlaggebend, „sondern die Relation der Zahl der auf Pensionen, Arbeitslosengeld, Notstandshilfe etc. angewiesenen Personen zu jener der Erwerbstätigen, die durch ihre Beiträge und Steuern diese Leistungen finanzieren.“ Es geht also um das Ausmaß und auch die Qualität der Erwerbsintegration.

Die wesentliche Antwort auf die Alterung der Bevölkerung sei daher der Arbeitsmarkt. „Je besser es uns gelingt, dass mehr Menschen erwerbstätig sind, Arbeitslosigkeit konsequent bekämpft wird und die Arbeitnehmer:innen ein gutes Einkommen beziehen, desto leichter wird uns auch die Finanzierung der Pensionen und des Sozialsystems insgesamt fallen“, so die ÖGB-Expertin. Österreich hat im vergangenen Jahrzehnt für das öffentliche Pensionssystem etwas weniger als 14 Prozent des Bruttoinlandsprodukts aufgewendet. Laut dem EU-Ageing-Report 2021 würden diese Aufwendungen bis 2070 auch nur sehr moderat auf 14,3 Prozent ansteigen, sagt Djalinous-Glatz.

Sicherheit des Systems

„Dieses System hat über Jahrzehnte in wirtschaftlich unterschiedlichsten Phasen funktioniert“, zieht Schleinbach hier Bilanz. Das sei auch ein Beleg für die Sicherheit des Systems. In diese Kerbe schlägt auch Andreas Wohlmuth, Generalsekretär des Pensionistenverbands Österreichs (PVÖ). Im Gegensatz zu den dem Kapitalmarkt unterworfenen Pensionskassen habe es bisher im umlagefinanzierten Pensionssystem noch nie Pensionskürzungen gegeben. Internationale Beispiele würden hier zeigen, dass im Gegensatz dazu auf die privat organisierte Altersvorsorge kein Verlass sei. Wohlmuth verweist dabei vor allem auf die USA. „Nach der Finanzkrise sind dort die kapitalgedeckten Pensionssysteme in den Keller gerasselt.“

Aber auch in Österreich gebe es Beispiele für die Nachteile dieser Form der Altersvorsorge. In seiner Beratungsarbeit sei der PVÖ immer wieder mit Fällen konfrontiert, in denen Bezugsberechtigte privater Pensionskassen mit Kürzungen konfrontiert seien. Wohlmuth erzählt hier von einem Pensionisten, der als Angestellter einer Bank zusätzlich zur gesetzlichen Pension auch eine Pension aus einer Betriebskasse bezieht (dabei zahlt der Arbeitgeber in eine private Pensionskasse ein). Diese zusätzliche Pension betrug 400 Euro, inzwischen ist sie jedoch auf 250 Euro gesunken. „Da hängt es immer davon ab, wie sich Aktienmärkte entwickeln“, gibt er zu bedenken.

Gute Geschäfte mit Verunsicherung

Warum wird dann aber konstant vor der Unfinanzierbarkeit des Pensionssystems gewarnt, warum witzeln so viele Menschen im Alltag, dass sie ja dann, wenn sie einmal im Pensionsalter seien, wohl keine Rente mehr bekommen würden, von der sie ihr Leben würden finanzieren können? Diese Erzählung über die Finanzierung der Pensionen halte sich seit Jahrzehnten und über Generationen, sagt Schleinbach. Dahinter stünden jene, die ein Interesse daran hätten, „mit der Verunsicherung gute Geschäfte zu machen“. Das seien im Wesentlichen eben die Anbieter von Veranlagungsprodukten.

Auf politischer Ebene wiederum ortet Djalinous-Glatz vor allem bei neoliberalen Kräften den Wunsch, die Staatsausgaben für die Pensionen zu senken. Ziel sei dabei, weniger Steuermittel für das öffentliche Pensionssystem auszugeben. Neben den Beitragszahlungen der Erwerbstätigen gibt es noch den sogenannten Bundesbeitrag. Er deckt die Differenz zwischen den Einnahmen und den Ausgaben des öffentlichen Pensionssystems ab. Mit Steuermitteln werden Maßnahmen wie die Pensionsbeiträge für Kindererziehungszeiten oder Zeiten des Kranken- und Wochengeldbezugs oder des Präsenz- und Zivildienstes finanziert.

Steuermittel werden im öffentlichen Pensionssystem auch eingesetzt, wenn jemand eine sehr niedrige Pension beziehen würde, die nicht existenzsichernd wäre. Er oder sie erhält dann eine sogenannte Ausgleichszulage. Die Pension wird also bis zu einem bestimmten Betrag, den Ausgleichszulagenrichtsatz, erhöht. Dieser beträgt aktuell für Einzelpersonen 1.030,49 Euro, für Ehepaare 1.625,71 Euro. Damit seien die Betroffenen immer noch unter der Armutsgrenze, beklagt Wohlmuth. Er fordert eine deutliche Anhebung der Ausgleichszulage. Höher ist sie derzeit nur für jene, die auf eine lange Berufstätigkeit zurückblicken können. Wer 30 Jahre erwerbstätig war, erhält hier etwas mehr, nämlich 1.141,83 Euro, nach 40 Jahren sind es 1.364,11 Euro.

Ausgleichende Pensionsgerechtigkeit

Wie aber kann es sein, dass Menschen trotz langer Berufstätigkeit keine existenzsichernde Pension beziehen? Von jedem jährlichen Einkommen eines Erwerbstätigen überweisen die Arbeitgeber:innen 1,78 Prozent auf das Pensionskonto, erläutert Monika Weissensteiner, Leiterin der Abteilung Sozialversicherungen in der AK Wien. Je höher das Einkommen, desto mehr sammle sich hier auch auf dem Pensionskonto an. In Niedriglohnbranchen oder Teilzeitbeschäftigungen, ist dieser schließlich erreichte Betrag aber oft zu niedrig. Hier sorge der Staat dann aber eben mit der Ausgleichszulage dafür, dass jede und jeder sein Auslagen finde. Auch das sei daher ein Argument für das staatliche System, so die Expertin.

Die einzige Gruppe, die von einer – zusätzlichen – privaten Pensionsvorsorge profitiere, seien jene, die Einkommen über der Höchstbeitragsgrundlage beziehen, so Weissensteiner. Diese liegt derzeit bei einem monatlichen Einkommen von 5.670 Euro brutto. Aber auch hier gibt sie zu bedenken, dass Pensionsversicherungen, die auf Investitionen auf dem Kapitalmarkt basieren, seit der Finanzkrise 2008 „höchst bescheidene Ergebnisse“ einfahren würden. Wer unter der Höchstbeitragsgrundlage liege und dennoch für eine höhere Pension einzahlen möchte, dem empfiehlt sie eine freiwillige Erhöhung der Beiträge in die gesetzliche Pensionskasse.

Diagnose: Finanzierung der Pensionen steht

Bewährt hat sich in Österreich auch das solidarisch finanzierte Gesundheitssystem, betont Weissensteiner. Ja, es seien aktuell Versorgungslücken etwa im Bereich der kinderpsychiatrischen oder insgesamt der psychotherapeutischen Versorgung, in manchen Medizinbereichen aber auch der Mangel an Kassenärzt:innen medial in Diskussion. „Da gibt es Defizite, keine Frage.“ Die AK-Expertin führt hier auch an, dass hierzulande immer noch mehr auf Reparaturmedizin als auf Prävention gesetzt werde. „Im Vergleich zu anderen Ländern hat Österreich aber schon ein sehr gutes Gesundheitssystem“, betont Weissensteiner.

Dass jemand sich eine Operation nicht leisten könne, wie man das aus anderen Staaten höre, das gebe es hier nicht. „Die grundsätzliche Konstruktion, dass das Gesundheitssystem öffentlich beziehungsweise durch die Beiträge der Erwerbstätigen finanziert wird, sollte daher nicht angetastet werden“, fordert die AK-Expertin. Der niedergelassene Bereich werde von den Krankenversicherungen, also durch die Beitragszahlungen der Beschäftigten, finanziert. Die Krankenhäuser wiederum werden teils von den Sozialversicherungen, vor allem aber von den Ländern erhalten. Von einer Privatisierung des Gesundheitssystems sei jedenfalls keine Verbesserung zu erwarten.

Lücke bei der sozialen Versorgung

Eine große Lücke in der sozialen Versorgung weist Österreich allerdings im Bereich der Pflege auf. Hier gibt es kein Versicherungsmodell wie etwa in Deutschland (das sich aber dort nicht unbedingt bewährt hat, wie Wohlmuth betont). Das System finanziert die Pflege teils privat, teils staatlich. Die Familien tragen dabei das Risiko, wie Kurt Schalek, Referent in der Abteilung Gesundheitsberuferecht und Pflegepolitik in der AK Wien, betont. 80 Prozent der Pflegebedürftigen würden hierzulande von Angehörigen betreut. „Hier bräuchte es viel mehr handfeste Unterstützung.“

Mobile Dienste kämen für maximal zwei Stunden pro Tag in einen Haushalt, hier müssten in vielen Fällen Angehörige zusätzlich einspringen. 24-Stunden-Kräfte pflegen sechs Prozent der Pflegebedürftigen. Meist sind es Frauen aus osteuropäischen Ländern, die diesen Job machen. Die Kosten dafür bestreiten die Familien, wobei sie dabei auch auf das zuerkannte staatliche Pflegegeld zurückgreifen. Bei der stationären Pflege gibt es in Österreich vor allem öffentliche sowie private, überwiegend nicht gewinnorientierte Einrichtungen, die wiederum öffentliche Förderungen beziehen. Gewinnorientierte Pflegeheime seien hierzulande meist kleine Familienbetriebe, noch selten größere Einrichtungen, in die sich internationale Investoren einkaufen, so Schalek.

Investoren und die Profitgier

Wie sehr private gewinnorientierte Modelle schiefgehen können, hat sich die Soziologin Emma Dowling von der Universität Wien in Großbritannien angesehen. Dort habe die staatliche Förderung der Privatisierung des Pflegesektors dazu geführt, dass gewinnorientierte Konzerne vor allem ihr Profitstreben gepflegt hätten. Private-Equity-Unternehmen, also Eigenkapitalgesellschaften wie Versicherungen oder Pensionsfonds, kauften ab den 2000er-Jahren mittels Krediten Pflegeheime auf und bildeten Ketten. Sie belasten dann die einzelnen Häuser mit Schulden, die aus dem operativen Geschäft zurückgezahlt werden. Gleichzeitig schöpfen die Investoren die Gewinne sofort ab. Bei der Arbeit mit und der Betreuung von Menschen gebe es aber kaum Möglichkeiten, die Produktivität zu erhöhen. Die Folge: Druck auf und prekäre Arbeitsbedingungen für die Pflegekräfte und eine schlechtere Versorgung für die zu Pflegenden. Einige der betroffenen Heime schlitterten auch schlicht in die Pleite und mussten schließen.

Von einem überraschend geschlossenen Pflegeheim kann Wohlmuth allerdings auch aus Wien berichten: Eine private Residenz habe kürzlich einfach die Verträge mit den dort betreuten Menschen gekündigt „und die Leute mit relativ kurzen Fristen vor die Tür gesetzt“. Sie habe zu wenig Gewinn abgeworfen. Sofort eingesprungen sei dann die Stadt Wien: Man habe die Betroffenen aufgefangen und in anderen Einrichtungen untergebracht. Pflegeheime nicht gewinnbringend zu führen, sei daher sinnvoll, betont Schalek. Er plädiert aber – auch um die Familien zu entlasten – für wesentlich höhere Ausgaben der öffentlichen Hand für Pflege und beziffert die nötigen Mittel dafür mit zusätzlichen 1,8 Milliarden Euro pro Jahr. Das Geld stammt aus Steuermitteln.

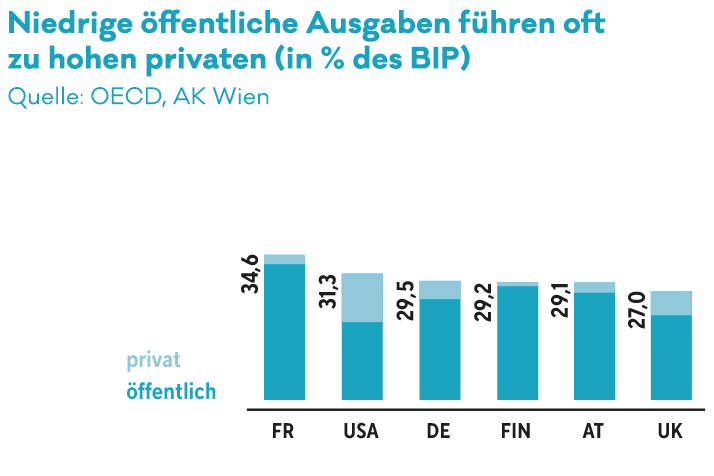

Finanzierung ist solidarisch, aber mit Lücke

Wie werden die Gesundheitsversorgung, die Pflege, das Pensionssystem besser angeboten und finanziert: privat oder durch die öffentliche Hand? Die Expert:innen sind sich hier einig, dass solidarisch organisierte Systeme zielführender sind, wobei Schalek darauf hinweist, dass es im Bereich Pflege noch eine große Lücke gibt. Interessanterweise ist in Österreich die Sozialquote, also die Summe der Sozialleistungen gemessen an der Wirtschaftsleistung, also dem Bruttoinlandsprodukt, relativ konstant. In den vergangenen 25 Jahren lag diese laut einer Aufstellung der AK Wien jeweils bei um die 27 bis 30 Prozent. Die COVID-Krise mit den massiven Unterstützungsleistungen wie jener für Kurzarbeit, für Arbeitslose oder für Wohnbeihilfen hob die Quote kurzfristig auf 34 Prozent.

Der Ageing Report 2021 der @eu_commission bestätigt die langfristige Finanzierbarkeit der #Pensionen in Österreich: Trotz deutlich wachsenden Anteils der Älteren werden die relativen #Pensionsausgaben langfristig nur sehr moderat höher liegen: https://t.co/8Zoy8sfaIE pic.twitter.com/zqJe510FIi

— A&W Blog (@AundW) September 17, 2021

Doch beispielsweise das Kurzarbeitsmodell illustriere doch gerade, dass der Sozialstaat gut funktioniere „und uns gut durch die Krise geführt hat“, so Sybille Pirklbauer, Leiterin der Abteilung Sozialpolitik der AK Wien. Es gelte also, den Sozialstaat weiter zu stärken und zu entwickeln, „das heißt, in Pflege, Gesundheit, Klimaschutz, Bildung und in den Arbeitsmarkt zu investieren“. Der Sozialstaat sei zudem auch ein positiver Wirtschaftsfaktor, wie auch 2018 eine Studie des Wirtschaftsforschungsinstituts (WIFO) im Auftrag der AK Wien ergab. Demnach seien ausgebaute Sozialstaaten auch krisenfester.

Dowling plädiert dafür, dass das gesamte Gesundheits- und Sozialwesen am besten in der öffentlichen Hand aufgehoben sei. „Man sollte diesen Bereich vor Gewinnorientierung schützen.“ Und wenn etwas privat angeboten würde, seien jedenfalls „Gemeinnützigkeitsklauseln nicht verkehrt“. Fazit der Soziologin: „Wenn alle für sich selbst sorgen, dann ist nicht für alle gesorgt.“